” A man who doesn't spend time with his family can never be a real man "

059-324-9300

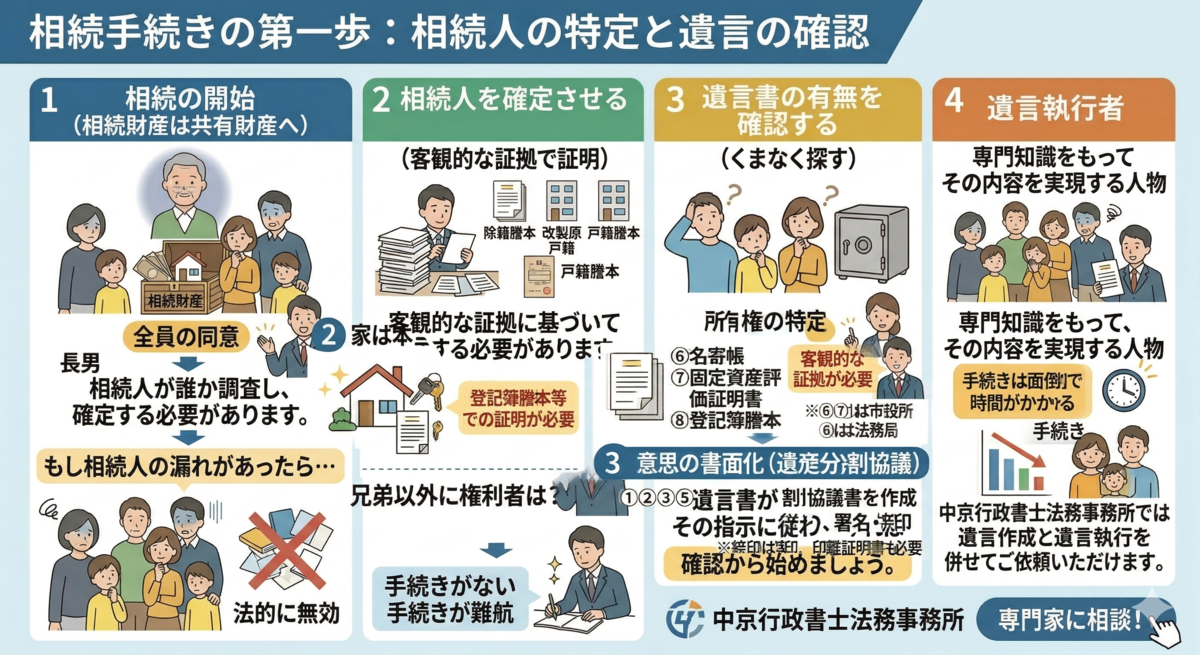

相続の開始

相続が開始されると、相続財産は相続人全員の共有の財産になり、

遺産分割をする際にには相続人全員の同意が必要になります。

このとき、相続人が誰になるのかということは相続人自身で調査し、

確定する必要があります。

これは相続手続きの第一歩であり、

今後の全ての手続きに影響する非常に重要なことです。

もし相続人の調査をしなかったり、

自分なりに調査をしたものの漏れなどがあって本来の相続人が

全員揃っていない状態で遺産分けの協議をしてしまうと、

協議がまとまったとしてもその協議は法的に無効になります。

相続人を確定させる

相続人を確定するには、

被相続人の出生から死亡までの除籍謄本、改製原戸籍、戸籍謄本などを手に入れ、

これを読みこなす作業が不可欠になります。

そもそも、分りきっている家族関係、相続人関係について、

なぜわざわざ膨大な戸籍を集める必要があるのか疑問に思われる方がいるかもしれません。

しかしながら、実際に亡くなった方の親族関係がどのようなものであるかということは、

やはり客観的な証拠に基づいて証明する必要があります。

遺産相続という重要な権利義務関係を左右する事項であればなおさらです。

戸籍に基づいた調査をしないと、思わぬ相続人を見落としたりして、

後々遺産分割のやり直しを迫られたりすることは意外と多いのが実情です。

例えば、戸籍をどんどん遡って調査した結果、

家族の知りえない亡くなった方の子が戸籍上存在しているということは意外と多いものです。

あるいは、その者が亡くなった方より先に死亡していたりすると、

その者の子どもについても現在の状況がわかるまで戸籍を追っていく必要があります。

このように事情によっては相続人を確定するのに地道な作業を繰り返す必要があり、

慣れていないと手続きが難航してしまう可能性もあります。

遺言書の有無

相続を行う際の基本は被相続人の遺言書にしたがうことです。

どんな財産があり、なにをどう相続させるのについて、

遺言書がある場合はその指示に従わなければいけません。

しかし被相続人が遺言書を残していない場合も多くあります。

また、残していたとしてもその存在を相続人に明かしていないこともあります。

先ずはその確認から始めましょう。

遺言書の有無を確認するにあたり、

遺言書が保管されていそうなところをくまなく探していかなければいけません。

遺言書がない場合でももちろん遺産相続は可能ですが、

遺言書がある方がずっとスムーズに相続を進めることができます。

そのため、遺産相続のためには遺言書の存在を確認することが大切になります。

遺言書には自筆証書遺言、公正証書遺言、秘密証書遺言の3種類があります。

これらはそれぞれ、形式や作り方などが違っています。

相続人にとっても、探し方や確認すべき内容などに関わってきます。

この形式によって、その遺言書が役場に保管されていたりすることがあるのです。

遺言執行者

遺言書をみつけ家庭裁判所の検認も受けて遺言書の中身を確認したら、

基本的にはその内容通りに相続を行うことになります。

とはいえ、相続に必要な各種手続きや財産の調査など、

なにをすればいいのかわからないという人も多いはず。

そこでまずは遺言執行者決定します。遺言執行者とは、

被相続人が遺した遺言を元に専門知識をもってその内容を実現する人物のことです。

受任する人を遺言のなかで指名しているのが一般的です。

中京行政書士法務事務所では遺言作成業務のクライアント様から

遺言執行者も併せてご依頼いただいております。

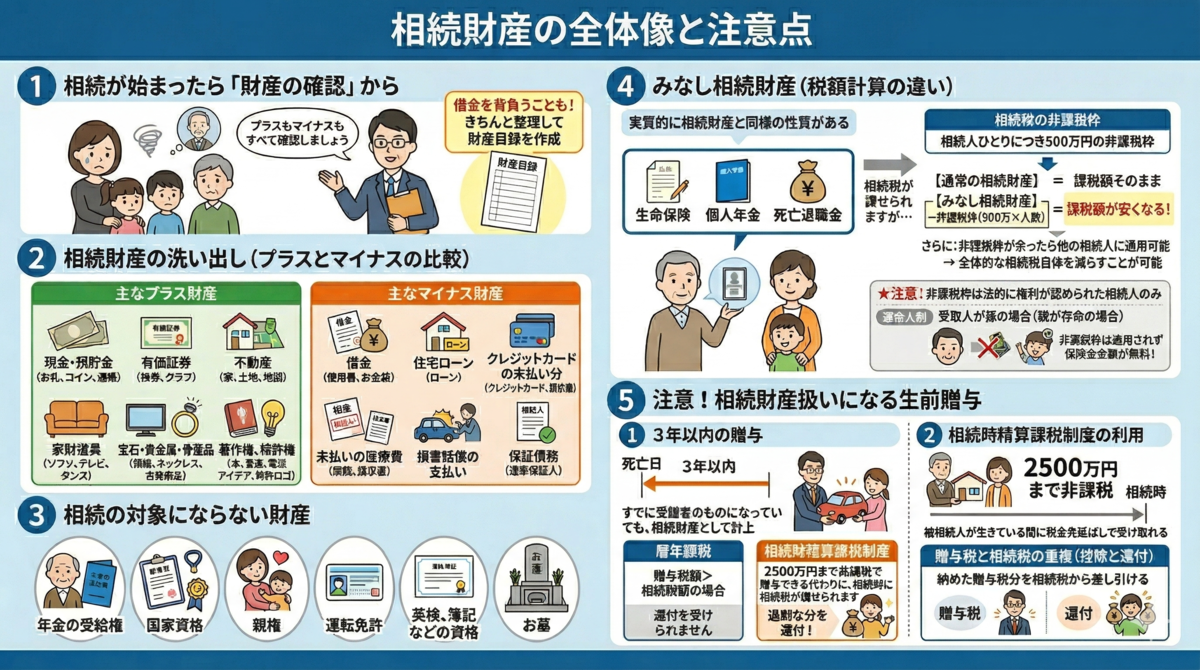

相続財産

遺言書の有無や内容を確認したら、次に相続人たちがすべきことは、

相続される財産の確認です。

ひと口に財産とはいっても現金だけとは限らずどんなものがあるのか、

その価値はどれくらいになるのかをきちんと確認しておかなければいけません。

これらをきちんと確認し整理しておかないと気づかないうちに借金を背負ってしまうこともあり得ます。

プラスマイナス含めてすべての財産を探し出したらそれらをリストアップして財産目録を作成します。

相続財産の確認

主なプラス財産

- 現金・預貯金

- 有価証券

- 不動産

- 自動車

- 家財道具

- 宝石・貴金属・骨董品

- 著作権、特許権

主なマイナス財産

- 借金

- 住宅ローン

- クレジットカードの未払い分

- 未払いの税金

- 未払いの医療費

- 損害賠償の支払い

- 保証債務(連帯保証人)

相続の対象にならない財産

- 年金の受給権

- 医師などの国家資格

- 親権

- 運転免許

- 英検、簿記などの資格

- お墓

みなし相続財産

- 生命保険

- 個人年金

- 死亡退職金

実質的に相続財産と同様の性質があるため「みなし相続財産」と呼ばれるものがあります。

上記の3つがみなし相続財産として計算されます。

すべて生前の被相続人の行動によって得られた財産です。

これらは相続財産として計上され相続税が課せられます。

ただし、この場合の相続税は、通常の相続財産とは税額の計算法が異なります。

ほかの財産と違い相続人ひとりにつき500万円の非課税枠が設けられています。

そのため通常の相続財産より価格の低い財産として計算され、課税額も安くなりお得に相続できます。

さらにこのみなし相続財産を受け取った相続人の相続財産がすべて合わせても非課税枠より少なかった場合、

残った非課税分を、他の相続人の財産に適用することができます。

この制度に従えば全体的な相続税自体を減らすことが可能です。

(★注意)

生命保険は相続税対策に利用できます。

ただし、この非課税枠を利用できるのは、法的に権利が認められた相続人のみ。

たとえば受取人が孫になっていると相続人であるその孫の親つまり被相続人の子どもが存命のうちには、

非課税枠は適用されず保険金全額が課税されてしまうことになります。

相続財産扱いになる生前贈与

被相続人の死亡日からさかのぼり3年以内に贈与された財産は、

すでに受贈者のものになっている財産であっても相続財産として計上されます。

単なる贈与とは異なり、相続財産や遺贈の先渡しを行ったのだと考えられてしまうのです。

また3年以上前であっても「相続時精算課税制度」を利用して贈与された財産は、

同じく相続財産扱いです。この制度は、2500万円までの財産を非課税で贈与できる代わりに、

相続時にはその財産分の相続税が課せられるというもので、

この制度を利用すれば最終的に相続によって受け取る財産を被相続人が生きている間に税金先延ばしで受け取れるのです。

ただし、生前贈与した財産が相続扱いになる場合でも相続税から控除を受けられる場合があります。

たとえば、贈与の段階で贈与税を納めていたケースなどがあたります。

贈与税と相続税が重複することになるため、相続税の課税額から、

納めた贈与税分を差し引くことができます。これは相続時精算課税制度でも同様です。

しかしこのふたつでは、相続税の控除のかたちも違っています。

贈与税として納めた金額が相続税額よりも高くなった場合、

贈与の方法によって金額が変わるのです。

暦年課税ではすでに贈与税として相続税以上の金額を納めていても還付を受けられませんが、

相続時精算課税制度なら、過剰に納めていた分については還付を受けることができます。

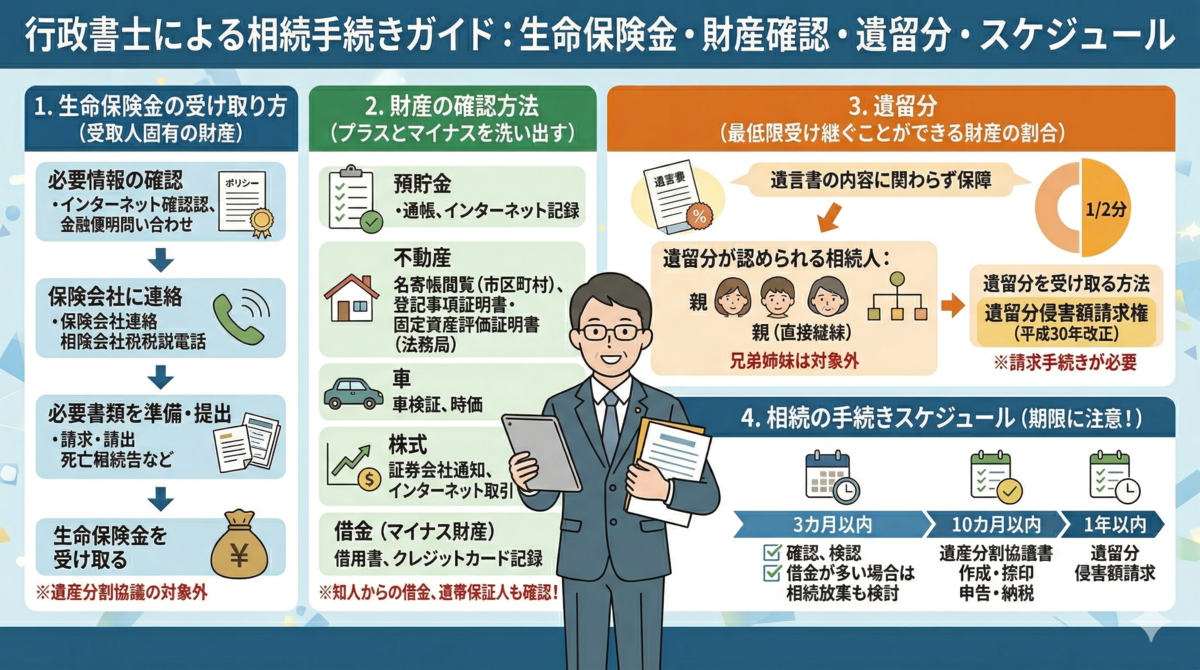

生命保険金の受け取り方

①必要情報の確認

保険証券など、被相続人が保管していた書類を確認、保障内容や保険番号などを確認しておく。

②保険会社に連絡する

被相続人の死亡と、死亡保険金を受け取ることを生命保険会社へ連絡。

指定されている受取人が自ら連絡した方が手続きがスムーズ。

③必要書類を準備し、提出する

連絡を受けた生命保険会社で確認がとれると、必要書類などの案内が届く。

その内容に従って書類を準備、提出して申請を行う。

各社所定の保険金支払い請求書、保険証券、死亡届、被保険者の住民票、

受取人の戸籍、印鑑証明書など

④生命保険金を受け取る

財産の確認方法

預貯金・・通帳から確認。

インターネットバンキングの場合も考えパソコンなどの記録も確認し必要に応じて各金融機関に問い合わせる。

不動産・・権利書や固定資産税の課税通知書、納付書などから市区町村の役場に申請して名寄帳を閲覧しましょう。

名寄帳というのは、個人の所有している不動産について記録したものです。

すべての所有不動産を確認することができます。

戸籍謄本など、所有者との関係を証明できる書類を提出することで閲覧することができます。

こうして被相続人の所有している不動産が洗い出せたら、

法務局からその財産に関する登記事項証明書を取得し、

権利者を改めて確認。固定資産評価証明書を取得して、現在の評価価値の目安を確認します。

車・・車検証や登記から、権利者が間違いないかを確認する。資産価値は時価が基準。

生命保険金・・まずは保険証券を探し、契約の有無を調べる。受け取りの申請も必要。

株式・・取引先の証券会社や金融機関からの通知、配当金などを調べ、

各会社に連絡、確認する。預貯金同様、インターネットでの取引の有無も調べておく。

借金・・借用書や、クレジット会社などからの引き落としの有無を調べる。

(★注意点)知人などからの借金がないか、連帯保証人になっていないかも確認しておくこと。

遺留分

相続を行うにあたって遺言書があれば、

その内容に従って、相続を行うのが基本。

その場合、公正証書遺言ならその写しが自筆証書遺言や秘密証書遺言なら

その写しと検認済み証明書があれば手続きを進められます。

しかし、そもそも遺言書が残されていても、

その内容が不公平なものだと感じる場合もあるはずです。

その場合、相続人には一定の割合で財産を請求する権利が認められています。

この財産が「遺留分」とよばれるもの。

この割合は被相続人との関係によって決まるもので、

遺留分を受けとるためには請求手続きが必要になります。

遺言書の内容に関わらず遺留分は保障される。

遺留分が認められている相続人は、

被相続人の配偶者と子ども、父母に限られています。

この親子や孫などの親族を直系親族といいます。

ちなみ兄弟姉妹は直系親族ではなく、傍系になるため、

法定相続人ではありますが、遺留分は認められていません。

また、被相続人によって相続権を廃除された相続人や相続資格を失っている人物については、

遺留分の権利も失われています。

・遺留分侵害額請求権

平成30年の民法改正の際に、「遺留分減殺請求権」が「遺留分侵害額請求権」に名称変更されました。

改正後の遺留分侵害額請求権は、「遺留分権利者及びその承継人は、受遺者又は受贈者に対し、

遺留分侵害額に相当する金銭の支払を請求することができる」とされており、

それに相当する金銭の支払を請求する債権的請求権と位置付けられました(民1046)。

相続の手続きスケジュール

・3カ月以内

相続財産と相続人を確認

遺言書の有無を確認

自筆遺言書の場合は家庭裁判所に提出し検認を受ける。

・10カ月以内

相続財産の分割協議、遺産分割協議書を作成して捺印する。

分割調停・審判の申立

相続人同士の協議が上手くまとまらなかった場合は、

家庭裁判所に申立を行い、調停してもらう。

それでも解決できなかった場合には審判に進むことになる。

相続税の申告と納税

・1年以内

遺留分侵害額請求